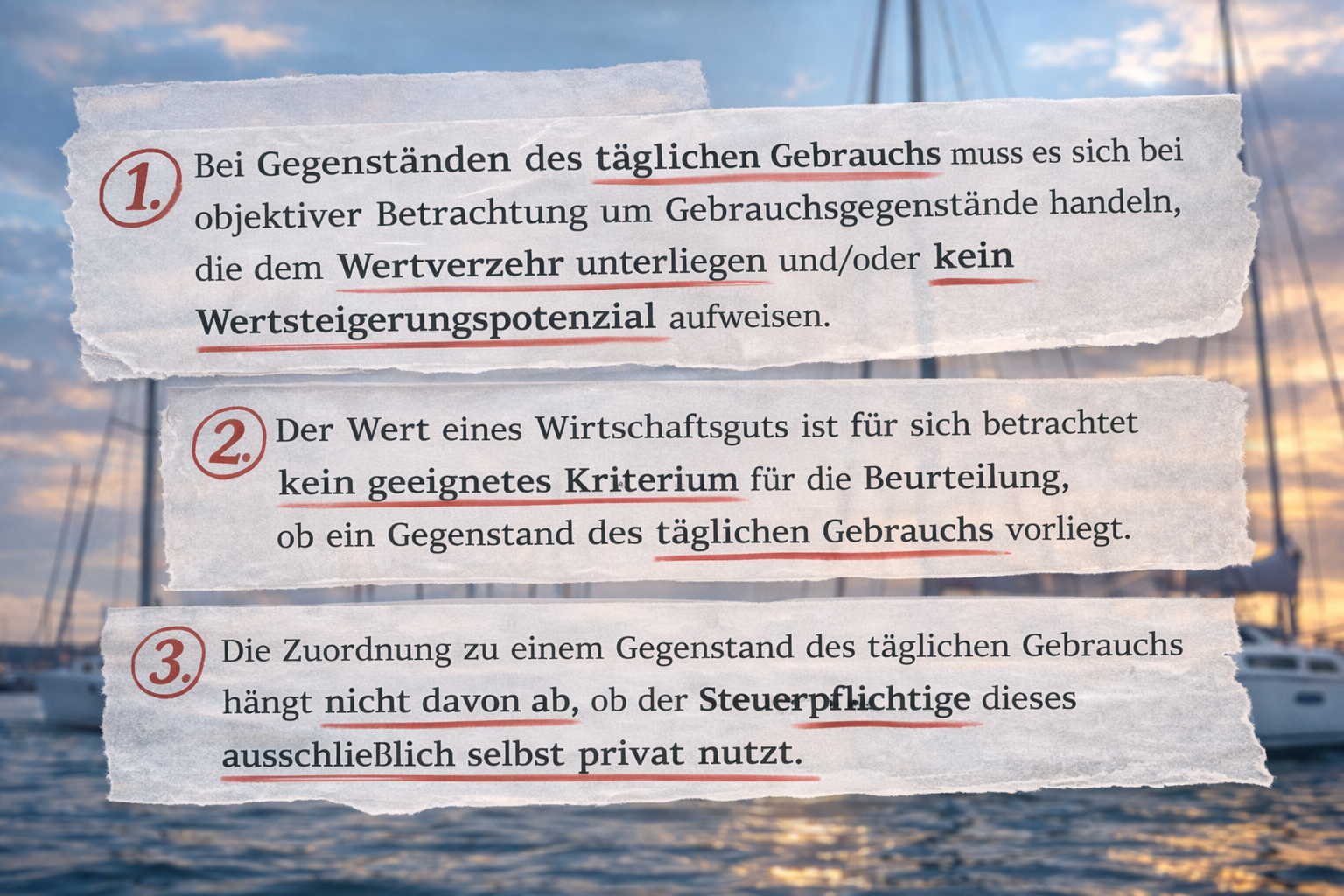

Müssen Eigner auf eine Yacht, die innerhalb eines Jahres wieder verkauft wird, die sogenannte „Spekulationssteuer“ bezahlen? Damit beschäftigte sich in der vergangenen Woche der Bundesfinanzhof. Das Urteil ist bemerkenswert und richtungsweisend.

Müssen Eigner auf eine Yacht, die innerhalb eines Jahres wieder verkauft wird, die sogenannte „Spekulationssteuer“ bezahlen? Damit beschäftigte sich in der vergangenen Woche der Bundesfinanzhof. Das Urteil ist bemerkenswert und richtungsweisend.

sagt:

Ich habe mal in einer Recherche beim Finanzamt angerufen, weil ich eine Frage zur Versteuerung von Booten hatte, als es den reduzierten MwSt Satz während Corona gab. Der Leiter der Umsatzsteuer-Abteilung sagte mir: „Herr Boden, das Wesen des deutschen Steuerrechts ist, dass man auf einfache Fragen keine einfachen Antworten bekommt.“

sagt:

Moin,

wer zum Tatbestand näheres wissen möchte, kann sich http://www.Bundesfinanzhof.de schlau machen. Die Urteile beginnen stets mit dem Sachverhalt.

VG

Norman

sagt:

Ich verstehe in diesem Zusammenhang den Widerspruch nicht:

Wenn der Gegenstand einen Wertverlust aufweist ist das Thema Spekulationssteuer obsolet denn die Steuer wird nur bei einem Gewinn fällig. Oder sind wir jetzt schon soweit dass auch Verluste versteuert werden müssen 😳?

Was habe ich nicht verstanden?

sagt:

Hatte ich mich zunächst auch gefragt. Aber es ist wohl so: Für die Frage, ob Spekulationssteuer anfällt, spielt zunächst gar keine Rolle, ob tatsächlich Gewinn erzielt wurde. Das Finanzamt prüft zuerst nur, ob ein privates Veräußerungsgeschäft nach § 23 EStG vorliegt. Erst danach wird geschaut, ob ein Gewinn entstanden ist. Es ging hier offenbar um den reinen Sachverhalt, nicht um den Gewinn.

sagt:

Bei dem Urteil ging es darum, dass der Verkaufspreis zwar unter dem Kaufpreis lag und insofern tatsächlich ein Verlust entstanden ist. Das zuständige Finanzamt des Verkäufers hat aber anhand des AfA-Zeitwertes ausgerechnet, dass deswegen ein Gewinn entstanden ist, weil der Zeitwert durch die RegelAbschreibung (vermute mal 8 Jahre) deutlich unter dem Verkauspreis lag. Die Differenz zwischen Verkaufspreis und Zeitwert wäre Veräußerungsgewinn und zu versteuern. Das klingt absurd, ist es wohl auch, und die Steuerforderung wurde jetzt auch vom Bundesfinanzhof wieder verworfen.

Antworte auf den Kommentar von Norman Ziercke Antwort abbrechen